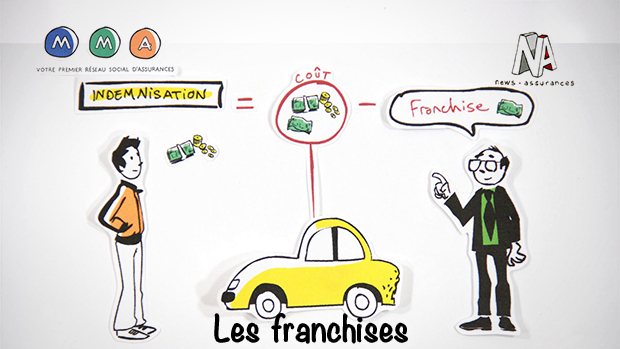

Après un sinistre dans son habitation ou avec son auto, l’assureur peut appliquer une franchise sur l’indemnisation.

Il s’agit d’un montant qui reste à la charge d’un assuré en cas de sinistre. Par exemple, si un contrat prévoit une franchise de 150 €, pour un dommage de 1 500 €, l’assureur versera 1 350 €. Cette indemnisation correspond donc à la valeur des dommages, déduction faite de la franchise.

Avec le système des franchises, l’assuré supporte une part du risque, notamment sur les petits sinistres « courants ». Le montant de la franchise est fixé en fonction de la cotisation et vice-versa. L’assuré peut moduler sa cotisation en choisissant une franchise + ou – élevée. La logique étant : plus l’assuré choisit une franchise élevée plus sa cotisation diminue. En revanche, les contrats zéro franchise permettent de ne rien débourser en cas de sinistre, mais en contrepartie la cotisation est un peu plus élevée.

La valeur de la franchise est généralement indiquée dans le contrat d’assurance de manière à ce que le souscripteur puisse retrouver son montant de franchise en cas de sinistre.

Selon les assureurs, le calcul peut varier.

Il peut s’agir soit d’un montant déterminé (200 euros par exemple), soit d’un pourcentage de l’indemnisation (20 % par exemple), soit la combinaison des deux (20 % de l’indemnisation avec un plafond de 400 euros).

Si la valeur du sinistre est inférieure au montant de la franchise, il n’y aura pas d’indemnisation.

Sachez que moyennant une prime d’assurance majorée et selon les contrats, il est possible de choisir l’option « rachat de franchise ». Ainsi en cas de sinistre, l’assureur versera le montant de la franchise.